Anticiper pour résister

Publié le 2 juin 2025

Baromètre Maison&Objet #10. Maison&Objet reprend le pouls de l'industrie internationale de la décoration, du design et de l'art de vivre. Près de 1 200 distributeurs, prescripteurs et marques ont analysé leur activité, dévoilé leurs problématiques, dans un contexte international chahuté, et confié leurs perspectives ; donnant lieu, en avril, au traditionnel baromètre de la profession. Le détail.

Pour le premier baromètre de l’année, 1 183 distributeurs, prescripteurs et marques ont répondu à l’appel de Maison&Objet. À situation exceptionnelle, mesures exceptionnelles : en raison des multiples annonces du président des États-Unis Donald Trump, notamment sur les droits de douanes américains imposés aux produits de dizaines de pays dans le monde, les professionnels de la décoration, du design et de l'art de vivre ont été interrogés à deux reprises. D’abord de mi-mars à début avril, soit avant les toutes premières déclarations de Donald Trump, puis fin avril.

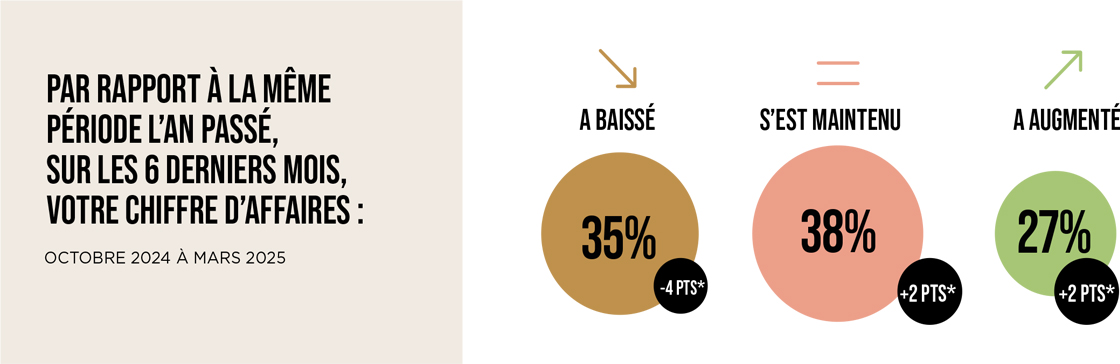

Tout d’abord d’octobre 2024 à mars 2025, 65% des répondants — toutes cibles confondues — déclarent un chiffre d’affaires maintenu au même niveau que celui enregistré l’an dernier, voire en hausse pour 27% d’entre eux.

À l’échelle des zones géographiques, tous les acteurs ne sont toutefois pas logés à la même enseigne.

69% des interrogés basés en Amérique du Nord et du Sud sont parvenus à maintenir ou à croître leur chiffre d’affaires ces six derniers mois.

En Asie-Pacifique, ils sont 81 % dans le même cas.

Tandis qu’en Europe, le marché résiste plutôt bien même si le constat est plus nuancé selon les pays. 63% des professionnels européens de l’industrie font état de chiffres d’affaires similaires ou en hausse par rapport à celui enregistré l’an dernier à la même période.

Un résidentiel à deux vitesses…

Chez les prescripteurs, professionnels de l’aménagement d’espaces, on dénombre cinq nouveaux projets signés en moyenne entre octobre et avril derniers. C’est, certes, un projet de moins que l’an dernier, mais c’est mieux qu’en 2022 et 2023. Dans le détail, les professionnels du secteur spécialisés dans le résidentiel sont une grande majorité (69%) à déclarer avoir eu autant et plus de chantiers sur la période passée. La dynamique a davantage été marquée hors France, où 39% des répondants au baromètre ont déclaré avoir enregistré plus de projets que l’an dernier, contre 25% des prescripteurs français. Le résidentiel français peine encore à redémarrer. « La période est difficile. Les clients ont moins de budget, c'est donc plus dur d'être contactés et de signer avec un client », confirme un architecte français à Maison&Objet. Les investissements réalisés dans le résidentiel classique au premier trimestre 2025 (504 M€) étaient en retrait de 40% sur un an d’après le cabinet international d’immobilier Cushman Wakefield (1). Pour autant, les professionnels hexagonaux se veulent confiants. La baisse des taux, la demande de crédit en hausse auprès des banques et la décélération du prix des biens, constituent un terreau fertile au rebond des marchés immobiliers.

… Et un CHR (re)boosté

Les projets d’hôtellerie-restauration semblent connaître un rebond. En avril dernier, 28% ont affirmé avoir enregistré plus de chantiers dans les hôtels entre octobre et mars, contre 17% en avril 2024. Une croissance nourrie au rang mondial, entre autres, par l’hôtellerie de luxe qui a surperformé en 2024 et qui devrait en faire tout autant cette année. Le marché devrait atteindre les 166,4 milliards de dollars, contre 154,3 milliards de dollars l’an dernier, avec des tendances en toile de fond, à l’instar de l’éco-luxe, les hôtels-musées ou encore le luxe expérientiel (2).

Dans la restauration, 53% des prescripteurs sondés par le baromètre déclarent avoir eu autant voire plus de projets et chantiers. Sur un an, ils sont 13% de plus.

Alors que l’activité des prescripteurs se renforce au niveau des boutiques/espaces de vente, dans les bureaux et espaces de travail, l’heure n’est toujours pas à l’euphorie. En Europe, « le marché fait face à un environnement politico-économique incertain dans certains pays et à la prudence des investisseurs sur cette classe d’actifs », d’après Argie Taylor, Head of International Investment Group de BNP Paribas Real Estate (3). Prudence mais pas de méfiance : leurs investissements en immobilier tertiaire européen ont bondi de 21% sur un an fin 2024.

Nouvel élan dans le retail

Dans un contexte économique encore tendu, où l’inflation pèse encore sur le pouvoir d’achat des consommateurs, et in fine la fréquentation en boutique physique, les distributeurs tiennent le coup. Si une grande partie des revendeurs spécialisés dans le mobilier ou encore les objets connectés déplorent des ventes en retrait ces six derniers mois, toujours par rapport à la même période l’année précédente, d’autres se félicitent d’un volume des ventes en progression : pour 28% des distributeurs dans l’univers des cadeaux, pour 30% dans celui de la cuisine et de l’épicerie. Et même pour un tiers, d’entre eux, dans la mode et les accessoires. D’ailleurs, côté français, la situation est confirmée par les propos du président de l’Alliance du commerce, qui regroupe 150 enseignes de prêt-à-porter, de chaussures et de grands magasins. Bertrand Cherqui déclarait en effet fin janvier, lors de la traditionnelle conférence de presse sur le bilan de l’année écoulée, que 2024 clôturait une décennie de crise et de décroissance pour le commerce de mode. Lequel a, selon lui, « relevé la tête l’an dernier et retrouvé l'équilibre grâce à l'agilité des enseignes malgré un contexte économique difficile » (4).

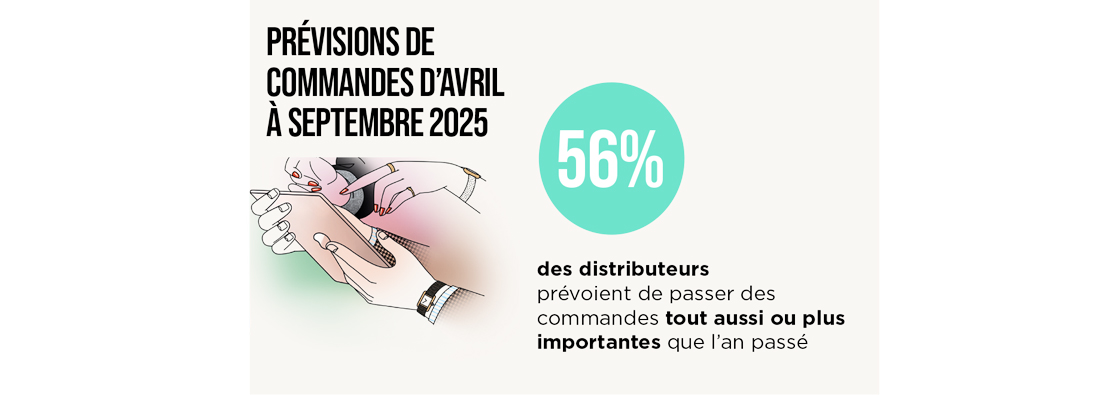

Par ailleurs, la majorité des distributeurs participants à l’étude de Maison&Objet (57%) considère comme « normal » le niveau actuel de leurs stocks de marchandises. Côté catalogue, cinq nouvelles marques ont, en moyenne, été référencées entre octobre et mars derniers. 95% des distributeurs envisagent de passer commandes dans les six prochains mois. Et parmi eux, un peu plus de la moitié (56%) prévoient un niveau de commandes tout aussi important, voire supérieur, à celui de l’an dernier.

Bonne nouvelle. Car 89% des marques de la communauté de Maison&Objet se préparent au lancement de nouveautés d’ici à la fin de l’année. Par rapport à l’an dernier, elles gèrent désormais leurs stocks avec plus d’agilité : 65% des professionnels ont déclaré des niveaux « normaux ». Ils étaient 54% en avril 2024. « Après une année 2023 - 2024 décevante, cette année a commencé de manière positive », observe un studio anglais. Il confirme : « Tous les signes sont à la hausse et, avec des perspectives beaucoup plus optimistes, 2025 s'annonce comme une bonne année pour le développement et le changement. »

En perspective

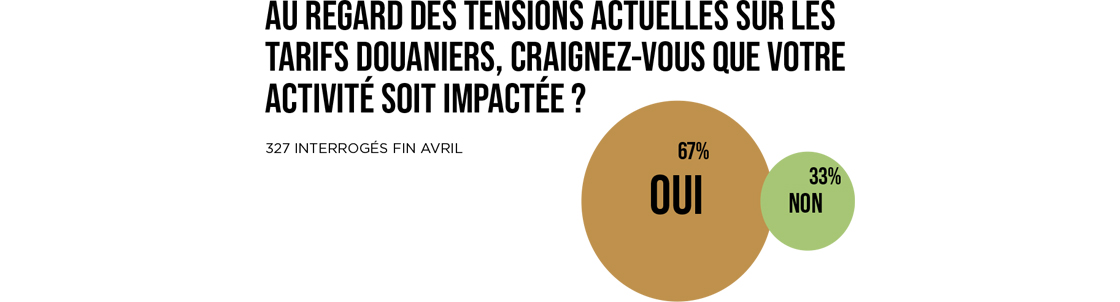

A quoi s’attendre d’ici à la fin d’année ? Si l’incertitude et l’instabilité économique aux quatre coins du globe demeurent, la communauté de Maison&Objet ne compte pas se laisser abattre. Après avoir fait preuve d’une résilience certaine postpandémie, elle entend à l’avenir être plus proactive, d’agir par anticipation. Une posture qui pourrait permettre à bon nombre d’acteurs de la décoration, du design et de l'art de vivre de tenir la barre en cas de lutte commerciale intensifiée. En avril dernier, 67% d’entre eux estimaient que les annonces de Donald Trump entraîneront des répercussions sur leur activité. D’après les témoignages recueillis, certains envisageraient ainsi d’augmenter leurs prix, d’autres de ralentir leurs investissements ou encore de rechercher de nouveaux fournisseurs, hors Etats-Unis.

Entre fin mars et début avril, 83% des 1 183 répondants confiaient avoir des perspectives positives ou neutres en termes de chiffres d’affaires pour les six prochains mois. Fin avril, post annonces trumpistes, ils étaient 79% à partager des perspectives positives ou neutres parmi ceux qui se sont exprimés à nouveau auprès de Maison&Objet. « Nous sommes très inquiets », avoue un distributeur américain. Avant de poursuivre : « Mais nous avons aussi vu comment [Donald] Trump fait volte-face dans ses décisions. Rien n'est jamais sûr, assure-t-il. Nous préférons adopter une attitude positive. Les distributeurs sont résilients ».

Légendes article :

(1) CUSHMAN & WAKEFIELD – Mai 2025.

Bilan du marché immobilier d'investissement résidentiel au premier trimestre 2025 : un démarrage plus modéré

https://www.cushmanwakefield.com/fr-fr/france/insights/france-marketbeat-residential#:~:text=Le%20march%C3%A9%20de%20l'investissement,et%20des%20rendements%20en%20baisse.

(2) LUXURY HOTELSCHOOL PARIS – 6 mai 2025

Hôtellerie de luxe : croissance soutenue, dynamique record et ambitions XXL en 2025

https://www.luxuryhotelschool.fr/2025/05/06/hotellerie-de-luxe-croissance-soutenue-dynamique-record-et-ambitions-xxl-en-2025/

(3) LES ONDES DE L’IMMO – 26 février 2025

Consolidation des marchés utilisateurs et investisseurs

https://ondesdelimmo.com/marche-immobilier/international/bureaux-en-europe-le-point-sur-les-marches-utilisateurs-et-investisseurs

(4) LES ECHOS - 29 janvier 2025

Après dix ans de tempête, le commerce de l'habillement relève la tête en France

https://www.lesechos.fr/industrie-services/mode-luxe/apres-dix-ans-de-tempete-le-commerce-de-lhabillement-releve-la-tete-veut-croire-la-profession-2145405

Un rapport exclusif

À l’occasion du Baromètre Maison&Objet d’avril 2025, découvrez notre rapport d’analyse exclusif :

50 pages inédites de données commentées, de décryptages, de focus géographiques et retours d’expérience de professionnels internationaux.

Architectes d’intérieur, concept stores, acteurs du e-commerce, studios… : une variété de profils nous ont partagé l'état des lieux de leurs activités, leurs perspectives 2025 et leur vision du marché.