Les acteurs tiennent la barre et gardent le cap

Publié le 28 novembre 2025

Baromètre Maison&Objet #11. Comment se porte l’univers de la décoration, du design et de l'art de vivre ? Baromètre semestriel oblige, plus de 1 400 professionnels de la communauté de Maison&Objet se sont prêtés au jeu du bilan des six derniers mois et des perspectives sur les six mois à venir. Etat des lieux et infographie à la clé.

2025 a débuté avec une activité économique malmenée : tout d’abord en France avec l’effet de l’accélération de l’inflation en fin d’année dernière, puis la baisse du pouvoir d’achat et enfin le recul des constructions neuves. À l’international, l’introduction de droits de douane a rebattu les cartes concernant les exportations vers les États-Unis. Seuls le Moyen-Orient et l’Asie du Sud-Est affichent un réel potentiel, portés par le développement immobilier et touristique.

Interrogée à deux reprises par Maison&Objet pour son premier baromètre de l’année, le maître-mot de l’industrie de la décoration, du design et de l'art de vivre était : l’anticipation. Anticiper pour résister autant que possible face à l’instabilité, et surtout l’incertitude. Quelques mois plus tard, quel bilan tirent les professionnels du secteur ? Ont-il réussi à tenir la barre comme espéré ?

7 répondants interrogés sur 10 en octobre 2025 se réjouissent d’un volume d’affaires maintenu ou en hausse entre avril et septembre 2025. Sur un an, la part de ceux ayant maintenu leurs ventes est même en progression de quatre points pour arriver cette année à 40% des répondants, tous profils confondus. En y regardant de plus près, ce sont les distributeurs qui affichent une tendance à l’équilibre (+9 points). Mais les prescripteurs restent les plus nombreux à déclarer un niveau d’activité stable sur les 6 derniers mois (45%, en hausse de 3 points par rapport à la même période l’an passé).

Une distribution confiante

Les boutiques indépendantes, grandes enseignes de distribution ou encore chaînes de magasins ont, en moyenne, référencé cinq nouvelles marques d’avril à septembre 2025. Les distributeurs s’appuient sur les ventes en volume plus dynamiques de produits tels que les fragrances et produits de bien-être, les cadeaux et les objets de décoration. Pour cause, dans un contexte économique tendu, ces objets permettent de redonner un peu de pep’s à son intérieur à moindre coût.

56% des distributeurs interrogés jugent le niveau de leur stock de produits / marchandises, normal. 22% seulement des grandes enseignes françaises faisant partie de la communauté de Maison&Objet déplorent un niveau de stock élevé fin octobre. Une proportion quasi-équivalente aux grands distributeurs internationaux (25%). À contrario, les indépendants français sont plus nombreux (35%) à rencontrer des difficultés à écouler leurs stocks.

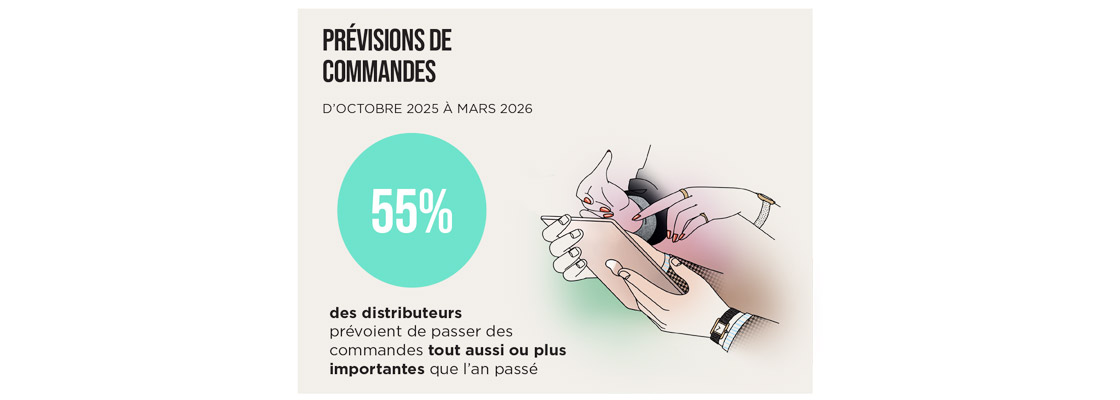

Pour autant, 9 revendeurs sur 10 prévoient de passer des commandes d’ici à mars 2026. Dont 55% pensent effectuer des commandes tout aussi voire plus importantes que l’an dernier. Preuve que la confiance en l’avenir demeure : ils sont 78% à avoir des perspectives neutres ou positives quant à leurs chiffre d’affaires pour les six prochains mois.

Perspectives rassurantes pour les marques

Du côté des marques, les stocks de marchandises ont un niveau jugé normal pour une grande majorité : 62%, en progression de 7 points comparé à octobre 2024. Ce qui témoigne de leur grande agilité en matière de gestion.

Les marques comptent bien rester dynamiques dans les six prochains mois puisqu’elles sont 87% à prévoir un lancement de nouveauté sur la période. Bien qu’elles attendent des signaux de réassurance du marché, 78% des marques confient avoir des perspectives positives ou neutres en termes de chiffre d’affaires d’octobre à mars 2026.

« Le secteur évolue actuellement à un rythme rapide, avec une importance croissante accordée à la durabilité, à la transparence et à l'expérience client. En tant que marque, l'un de nos principaux défis consiste à maintenir un approvisionnement et une qualité de produits constants tout en équilibrant les coûts croissants de la logistique et des matières premières. […] » Commentaire d’une marque irlandaise

Des opportunités à saisir pour les projets d’aménagement

Quid des prescripteurs depuis le dernier baromètre de Maison&Objet ? L’activité des architectes, promoteurs immobiliers ou paysagistes semble se maintenir. Avec, en moyenne cinq nouveaux projets ou chantiers signés entre avril et septembre.

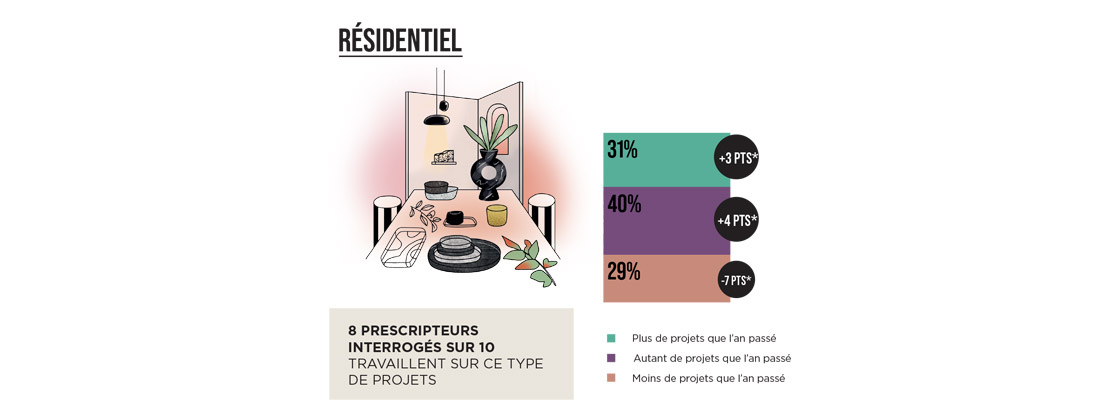

Rebond timide mais réel pour le résidentiel

40% des prescripteurs disent avoir eu autant de contrats résidentiels d’avril à septembre qu’à la même période en 2024. Le nombre de prescripteurs français concernés est en hausse de 5 points par rapport à l’an dernier, signe que le résidentiel porte les espoirs de reprise en France et de +4 points pour les répondants internationaux. 31% des prescripteurs se réjouissent également d’un nombre de projets ou de chantiers résidentiels signés plus élevé ces six derniers mois.

Une situation stable pour le tertiaire

Concernant les projets d’aménagements retail, l’activité n’a pas connu de grands bouleversements. 51% des professionnels interrogés déclarent avoir eu, ces six derniers mois, autant de projets (32%) ou plus (19%) que l’an dernier à la même période. Mais des signaux positifs se font ressentir. Selon le cabinet mondial de conseil en immobilier d’entreprise Savills, l’investissement dans le retail a fortement rebondi en début d’année : 1,3 milliard d’euros ont été injectés au T1 en France, soit +239% sur un an (3), pouvant ouvrir prochainement des opportunités pour les prescripteurs positionnés sur le marché des espaces de vente. « L’année 2025 marque la renaissance du retail : les investisseurs renouent avec la confiance dans le secteur », confirme Jessica Jaoui, Directrice du Département Investissement Retail chez JLL (4).

À l’échelle mondiale, le rythme varie selon le type de projet et les zones géographiques. D’après Mordor Intelligence, les cabinets d’architecture d’intérieur devraient voir les projets commerciaux afficher un taux annuel de croissance d’environ un peu plus de 10% d’ici à 2030 (5). L’Asie-Pacifique et le Moyen-Orient sont des régions particulièrement dynamiques.

« Au Mexique, la concurrence s'est globalement beaucoup intensifiée (ce qui est positif), mais le volume des projets commerciaux et hôteliers a considérablement diminué. Il est nécessaire d'améliorer la qualité des conceptions en termes de viabilité financière, c'est-à-dire de sélectionner des produits équilibrés en termes de rapport coût-bénéfice et pas seulement impressionnants sur le plan visuel. » Commentaire de Salvador REYES RIOS, fondateur du cabinet d’architecture REYES RIOS+LARRAIN – Mexico, MEXIQUE

52% des prescripteurs déclarent avoir eu autant de projets ou plus, sur le marché des bureaux et espaces de travail que l’an dernier. Après une activité en contraction en 2024, due à la diminution des demandes de permis de construire de bureaux et au pipeline de constructions neuves, l’activité des prescripteurs a montré de faibles signes de stabilisation, voire de reprise, cette année en France. Essentiellement tirée par la dynamique des bureaux de plus de 1 000 m2. Une tendance qui se confirme également à l’international. Les difficultés du secteur demeurent au niveau des petites surfaces de bureaux, principalement occupées par la Tpe-Pme, davantage touchées par la conjoncture économique.

Un marché boosté par les grandes agences

Sur le segment de la restauration, 43% des prescripteurs ont enregistré une activité identique ou supérieure d’avril à septembre 2025, par rapport à l’an dernier.

Les difficultés que rencontrent les restaurateurs français, surtout indépendants, notamment en termes de fréquentation, peuvent largement expliquer le ralentissement de l’activité des professionnels de l’aménagement. Néanmoins, le parc d’établissement de restauration continue de croître, constate Food Service Vision (6), tiré par la restauration rapide peu propice à investir dans la décoration. La croissance s’observe également à l’international où le marché devrait titiller les 4 030 milliards de dollars cette année, contre 3 480 milliards de dollars en 2024, estime la plateforme Restroworks (7).

Au niveau des hôtels, 54% des professionnels interrogés par Maison&Objet assurent avoir eu, ces six derniers mois, autant (+7 points) voire plus de projets que l’an dernier. Et ce, qu’ils soient basés en France (54%) ou à l’international (52%). En termes de taille d’agences, les plus grosses, qui emploient plus de 10 salariés, ont un bon niveau d’activité. Contrairement à celles qui emploient moins de 10 salariés qui sont en retrait. Pour cause, la croissance du parc est surtout portée par les chaînes hôtelières qui ont accéléré les ouvertures aux quatre coins du globe après la pandémie de Covid.

À titre d’exemple, l’an dernier le groupe Accor a ouvert près de 300 hôtels dans le monde (8), et un peu plus de 180 pour Marriott International (9). De son côté, Hilton a annoncé des signatures records pour 2024-2025, couplées à de nombreuses ouvertures (10). De grands noms du secteur qui confient leurs projets d’aménagement, hautement stratégiques, aux agences d’une certaine taille.

Les différentes perspectives encourageantes en matière de projets d’aménagement participent à l’optimisme des prescripteurs de la communauté de Maison&Objet. Pour les six mois à venir, ils sont en effet 82% à se dire neutres ou positifs quant à leurs prévisions de chiffre d’affaires.